储能技术的产业链结构

本文将带您深入了解储能产业的定义、产业链结构、发展趋势以及未来的应用场景。

随着全球能源结构的转型和升级,储能产业正逐渐成为能源革命的新引擎。本文将带您深入了解储能产业的定义、产业链结构、发展趋势以及未来的应用场景。

储能的定义

定义:储能产业是指涉及能源储存技术、设备和服务的领域。

它涵盖了各种技术和方法,用于将能量转化为可储存的形式,以便在需要时释放出来供应能源需求。储能产业的目标是解决能源供应和需求之间的不匹配问题,提高能源系统的灵活性、可靠性和效率。

储能技术可以将多种形式的能量储存在电池、超级电容器、储氢系统、热储能设备等中。

上游产业链

中游产业链

中游产业链

中游为储能系统的集成,包括电化学储能、压缩空气储能、飞轮储能、超级电容、储氢、热储能等产业。

新型储能是装机增速最大的储能方式。根据CNESA统计,2022年,中国新增投运电力储能项目装机规模首次达到16.5GW。其中,抽水蓄能新增规模9.1GW;新型储能新增规模创历史新高达到7.3GW/15.9GWh。

新型储能是装机增速最大的储能方式。根据CNESA统计,2022年,中国新增投运电力储能项目装机规模首次达到16.5GW。其中,抽水蓄能新增规模9.1GW;新型储能新增规模创历史新高达到7.3GW/15.9GWh。

下游产业链

下游产业链

储能类型按照电力系统环节可以分为发电侧储能、电网侧储能和用电侧储能三大储能场景,其中电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能。

用户侧储能分为工商业储能与家庭储能,两者区别在于客户群体,而我国的用户侧储能基本为工商业储能。

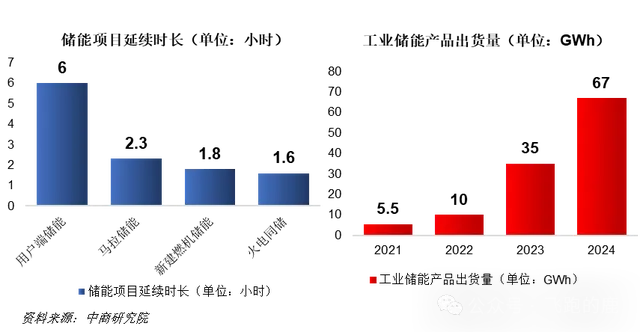

从不同应用场景储能项目配置时长来看,根据中国电力企业联合会的调研数据,2022年调研机组储能平均时长为2小时,新能源储能配置时长为1.6小时,火电厂配储能为0.6小时,电网储能为2.3小时、用户储能为5.3小时。

从不同应用场景储能项目配置时长来看,根据中国电力企业联合会的调研数据,2022年调研机组储能平均时长为2小时,新能源储能配置时长为1.6小时,火电厂配储能为0.6小时,电网储能为2.3小时、用户储能为5.3小时。

发展趋势

技术创新方面

电化学储能技术进步:锂电池、钠离子电池、固态电池等技术不断创新,能量密度、循环寿命、安全性能等将显著提升。例如,固态电池技术有望带来颠覆性变革。

混合储能技术发展:锂离子电池与铅酸电池、锂电池与超级电容等组合的混合储能技术,可提高系统性能并降低成本,将得到更广泛关注和应用。

新型储能技术探索:液流电池、重力储能、氢储能等新型储能技术不断发展,为储能产业提供了更多选择。

产业链与产能方面

产业链布局优化:随着储能产业的快速发展,产业链将更加完善,从上游原材料、电芯制造,到下游系统集成、运营维护,形成完整的产业链生态。

产能规模扩大:企业纷纷扩大产能,预计到2029年,全球储能电池产能将达到1000GWh以上。

国际合作加深:在全球能源互联网的背景下,储能产业国际合作将不断加深,推动技术交流、产业融合和市场竞争。

政策与市场机制方面

政策支持力度加大:各国政府将继续加大对储能产业的政策支持,包括补贴、税收优惠、融资支持等,以推动储能产业发展。

市场机制逐步完善:储能参与电力市场的规则将逐步完善,储能调峰、调频、备用等市场空间将进一步扩大。

储能标准体系建立:为保障储能产品质量和安全性,各国将加强储能标准体系建设,推动储能技术规范化和标准化。

应用场景方面

电力系统储能应用:储能在电力系统中的调峰、调频、备用、黑启动等功能将越发重要,可提高电力系统运行效率和稳定性。

分布式储能应用:随着分布式能源的发展,储能将在家庭、工商业、微网等场景广泛应用,实现电力自发自用、峰谷电价套利等。

新能源+储能应用:风能、太阳能等新能源发电与储能的结合将更加紧密,有效缓解新能源波动性和间歇性问题,提高新能源发电的利用效率。

移动储能应用:移动储能将在应急电源、充电桩、移动通信等领域得到广泛应用,满足多样化能源需求。

产品性能与形态方面

大容量与高能量密度:储能系统容量不断突破,如20尺集装箱单体容量已达6MWh+,且能量密度不断提高,减少占地面积。

模块化与集成化:储能变流器PCS的模块化设计成为主流,PCS与交直流单元高度集成,可优化柜体空间,提高系统的灵活性和可扩展性。

液冷技术普及:液冷技术在储能系统中的渗透率不断提升,更高效率、更安全的液冷技术将得到更广泛应用。